¿Por qué invertir en oro y plata?

¿Por qué invertir en oro y plata?

¿Por qué invertir en oro?

Desde tiempos inmemoriales el oro ha sido, es y será dinero. Es escaso, existe una cantidad finita y, aunque de momento se siga extrayendo de continuo, la oferta de oro existente no crece más que la población mundial, por lo que a largo plazo conserva su valor. Aproximadamente existe una onza de oro por cada persona; no se puede "inventar" oro, hay el que hay. Los costes para extraerlo aumentan año tras año y se sitúan en más de 1000 USD por onza, costes que no pararán de crecer ya que cada vez es más difícil encontrar nuevos yacimientos y los precios de la maquinaria, la mano de obra y la energía a largo plazo son inflacionarios.

¿Por qué hay ciclos de varios años en los que el oro es alcista o bajista?

Aunque, a largo plazo el oro siempre es caballo ganador, la realidad de los mercados es que el precio del oro no atiende a su coste de producción, también conocido como AISC, sino que su precio en dólares americanos depende principalmente de dos factores macroeconómicos y de un factor emocional.

Empecemos con el primer factor: la masa monetaria M2 o, dicho de otra manera más simple, la cantidad de dinero en circulación. Aceptando lo explicado al inicio sobre la extracción de oro y el aumento de la población, podemos decir que la oferta de oro permanece invariable. Entonces, si el oro “ni se crea ni se destruye”, tendremos que averiguar qué está ocurriendo con el dinero fiat. Cuantos más papelitos sean impresos más papelitos harán falta para comprar una onza de oro. Imprimir como si no hubiera un mañana es el camino de los bancos centrales.

En el crack de 1929, se dejaron caer a varios bancos, pero los banqueros centrales se han dado cuenta de que actuar de forma ética provocó que Joe, granjero random de la América profunda, cuando fue en su carroza de caballos al banco, no pudo retirar ni un solo dólar; el banco había quebrado y su dinero se había esfumado. Puede parecer un ejemplo muy lejano en el tiempo, pero es apropiado meditar en él para entender la política actual de los bancos centrales; el caso de Joe no se va a repetir. ¿Por qué? En palabras de Jerome Powell, la FED va a hacer "lo que sea necesario", es decir, imprimir más dinero y comprar activos basura. Les da exactamente igual que la clase obrera pierda poder adquisitivo y ahora dicen que si sube la inflación durante varios años les da igual, que promediaremos con los años en los que ha estado más baja y arreando. Para un ignorante financiero puede ser difícil entender que los ricos no tienen casi dinero, lo que tienen son activos financieros y no se pueden permitir que estos pierdan valor.

Desde 1970 el patrón oro no existe y los gobiernos imprimen tanto dinero como quieren, especialmente en períodos de crisis. Es una solución rápida y eficiente para dar la impresión de que “aquí no ha pasado nada”, patada hacia adelante y que el sistema siga funcionando, más endeudado que antes, pero funcionando. Históricamente esto se ha hecho con cierta mesura, pero la impresión de dinero post-COVID ha sido lo nunca visto. La velocidad con la que las monedas pierden valor va de la mano con la tasa de crecimiento de la oferta monetaria, especialmente en tiempos de crisis, cuando los bancos centrales imprimen más y más moneda para financiar los déficits públicos, como puedes ver en el siguiente gráfico que muestra el cambio anual de la masa monetaria M2 en %.

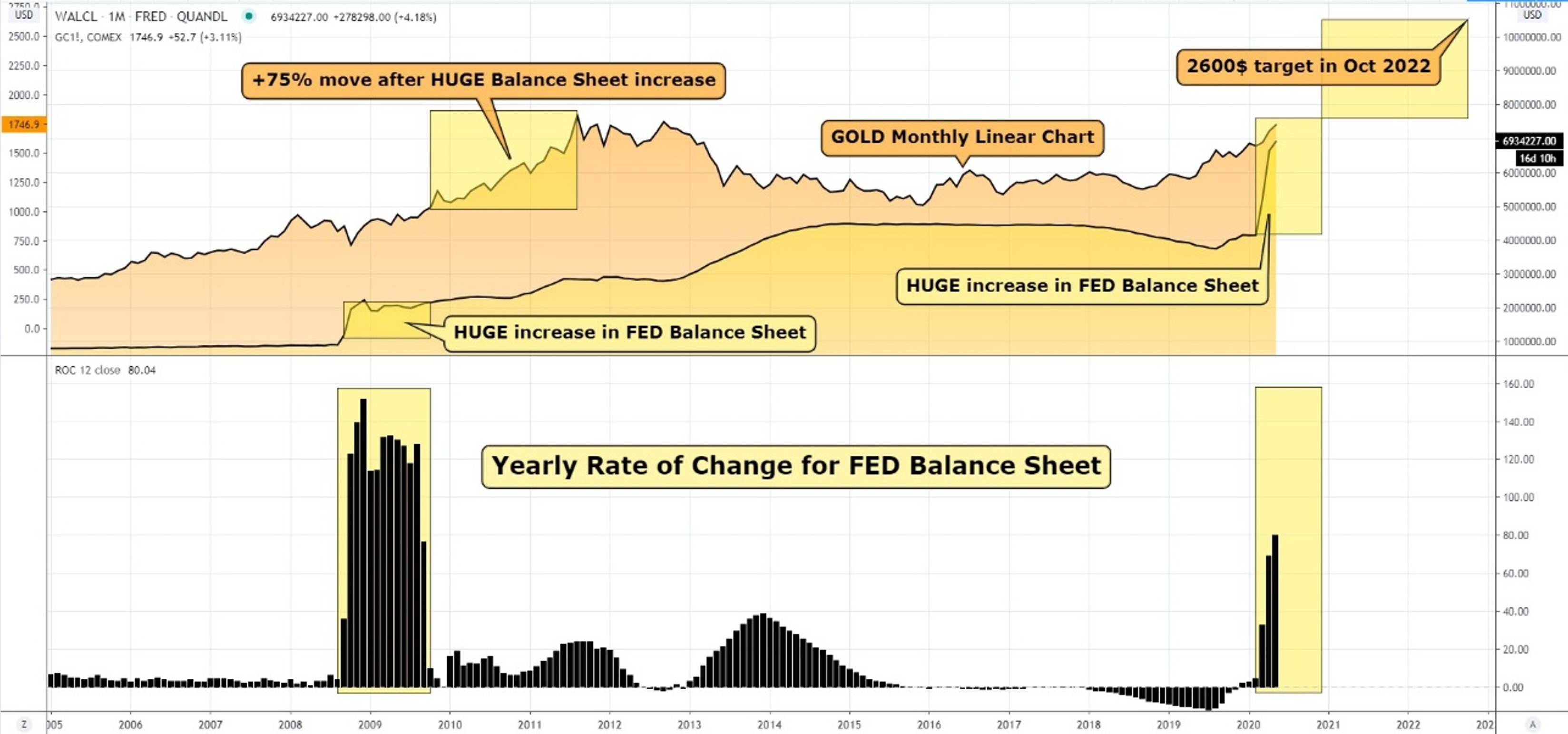

Llegados a este punto, querido lector, ya habrás asumido que los precios del oro que nos quedan por ver en el medio plazo van a ser muy superiores. Los máximos del 2011 se sentirán ridículos. Hagamos un ejercicio juntos. Veamos lo que pasó con el balance de la FED cuando parcheó la crisis del 2008 imprimiendo más dinero. Aunque la masa monetaria M2 (recuerda, el principal motor del oro) y el balance de la FED no es lo mismo van muy correlacionados. Los chicos de GoldTadise elaboraron el siguiente gráfico en abril de 2020, y te preguntarás por qué uso un gráfico desactualizado; muy sencillo, para que te des cuenta de si has hecho los deberes o no. Quienes hemos participado en el verano de 2020 de las excelentes ganancias de los metales preciosos no jugamos a adivinar nada, simplemente trabajamos con DATOS y cuando en primavera vimos ese terrible cambio en el balance fuimos con todo, incluso algunos nos apalancamos ligeramente para comprar acciones de mineras de plata y oro.

El gráfico señala el aumento de la onza de oro tras el aumento del balance de la FED, pero es notable que, desde la crisis del 2008 hasta 2011, el oro subió un 180%, es decir, nuestro amigo es de digestión lenta y cada ciclo tarda varios años en completarse. Un buen operador opera ciclos, no pretende ni cazar un suelo ni cazar un techo de mercado para multiplicar su cartera varias veces en cada ciclo alcista de los metales preciosos.

Vamos con el segundo factor que mueve el precio del oro: las tasas de interés reales o lo que es lo mismo, la relación entre la inflación y el interés del dinero. Se trata de averiguar si en el banco te dan más interés por tu dinero de lo que suben los precios en la realidad y, no seas ingenuo, no te creas las cifras de inflación que nos dan los gobiernos, simplemente piensa en tus gastos reales de alimentación, transporte, salud, etc.

Antes de profundizar en las tasas de interés reales es importante que interiorices que el oro es dinero, todo lo demás es deuda (J.P. Morgan dixit). Por decirlo así, el oro ni sube ni baja, es el dinero fiat el que con el tiempo sí o sí pierde valor de manera escandalosa e irremediablemente los ignorantes financieros atemorizados por los medios de comunicación, ven cómo sus ahorros pierden valor con el paso del tiempo.

Aunque el dinero inyectado al sistema financiero tarda un tiempo en llegar a la economía real, la masa monetaria continúa creciendo y aparece otro buen amigo de los inversores en oro: la inflación. En épocas inflacionarias, cada día que pasa el dinero vale menos, por lo que los ahorradores buscan un activo financiero para conservar el valor de sus ahorros, sobre todo en estos tiempos en los que el banco no da nada. Veamos qué opciones hay. La bolsa históricamente es una buena opción a largo plazo, pero no está exenta de riesgos y, pensando en la posibilidad real de estar muchos años perdiendo dinero, muchos inversores creen que cuando las empresas trimestre tras trimestre están empeorando sus resultados no es momento de invertir en bolsa. En 2020 los flujos de fondos y ETFs evidencian que está saliendo dinero de la bolsa.

Vamos con otra opción. Seguro que cuando has hablado con una persona mayor te ha contado orgulloso que invertía en “las letras del Tesoro”. Quizá te suene un poco rancio el tema y pienses que le sacaban poco rendimiento, pero te sorprenderá saber que estos abueletes ganaron con esos bonos más que si se hubieran indexado en bolsa con el referido de algún vendehumos, ah, no, para, que en aquellos tiempos creían en el trabajo duro y no les vendían aquello de la "libertad financiera". Aunque el propósito que nos ocupa no es profundizar en el mercado de bonos, cae por su propio peso que en el mercado actual con tipos de interés negativos los bonos no son la mejor opción. En el siguiente gráfico puedes ver los rendimientos reales del bono americano a diez años, es decir, teniendo en cuenta la inflación oficial (la real es mucho mayor) y qué ocurre con el oro.

Y llegamos a 2020. El COVID-19 nos ha traído el tercer factor como nuestra generación nunca antes lo había visto: las emociones. Por no ser pesimista no usaré el término miedo y usaré el término incertidumbre. Hasta la primavera de 2020 prácticamente cualquier empresa podía hacer sus previsiones de crecimiento. Ahora, en la segunda mitad del 2020 la inmensa mayoría de las empresas no tienen ni idea de lo que pasará de aquí a final de año. Por poner unos pocos ejemplos, las aerolíneas no saben si podrán volar, el sector turístico carece de reservas para fin de año y no sabe a qué legislación tendrá que atenerse. El sector manufacturero no sabe si se volverá a interrumpir la cadena de suministro de alguna materia prima, por no hablar del sector del ocio. Incertidumbre. Y el que tiene (dinero y alguna neurona operativa) no gasta, por si acaso.

En conclusión, podemos decir sin miedo a equivocarnos que en 2020 se está formando la tormenta perfecta para impulsar el oro más y más arriba y no parece que vaya a amainar en el corto plazo. Entonces, ¿ya todo el mundo está en el oro y tú llegas tarde? No. Hasta ahora la inversión en oro ha sido marginal, no es "cool" cual empresarandomcomputing o empreasarandombiotech, empresas que pueden ser basura (o no) pero que solamente por el nombre se venden solas. La realidad es que prácticamente nadie posee oro o acciones mineras, pero, debido a la incertidumbre, es posible que continuemos viendo un aumento de la demanda en el corto plazo de dinero inteligente buscando acciones cotizadas de empresas con grandes beneficios. Los planes de pensiones no tienen oro. Las aseguradoras no tienen oro. Los fondos de inversión no suelen tener oro, salvo honrosas excepciones como el de Ray Dalio. Actualmente la media de tenencias de oro en los fondos es del 0,5%. La cartera de toda la vida 60/40 no tiene oro e inversores tan afamados como Warren Buffett nunca se han interesado en algo que “no produce nada”, pero los tiempos cambian y el fondo de inversión de Warren Buffett ha comprado una minera de oro este verano disparándose en post-mercado un 8% impulsada por borregos sin criterio. Es evidente que al oro le espera un maravilloso futuro a medio plazo y que las mineras que han hecho un gasto de capital enorme durante estos años sí o sí a partir del tercer trimestre de 2020 van a presentar unos resultados excepcionales con un precio medio de venta de oro superior a 1900 dólares. Ahora se cotizan como cuando el oro estaba a 700 USD, no hay que ser muy listo para saber qué les espera en el medio plazo. Buffett siempre ha dicho que no le gusta el oro (a mí tampoco 😆, no tengo ni una onza), pero, seamos sinceros, en medio de resultados trimestrales nefastos en la gran mayoría de empresas cotizadas, ¿a quién no le encanta levantarse y sentir olor a cash flow de buena mañana?

Te dejo un enlace a una noticia esperanzadora: Fondo de Pensiones de Policía y Bomberos de Ohio asigan un 5% de su jubilación al oro. No es mi propósito aburrir al lector con cálculos complejos, pero has de saber que si todos los fondos toman la postura de Dalio o de los currelas de Ohio, el oro multiplicaría varias veces su precio en poco tiempo. Algunos gorroaluminiosos temen que el oro salga en las noticias, pero qué quieres que te diga, a mí me encanta, cuantos más particulares exijan una asignación de oro en sus fondos de inversión más arriba irá el precio. Los estudios muestran que las carteras que asignan entre un 5% a 10% al oro disfrutan de mayores retornos con menor volatilidad.

¿Y la plata?

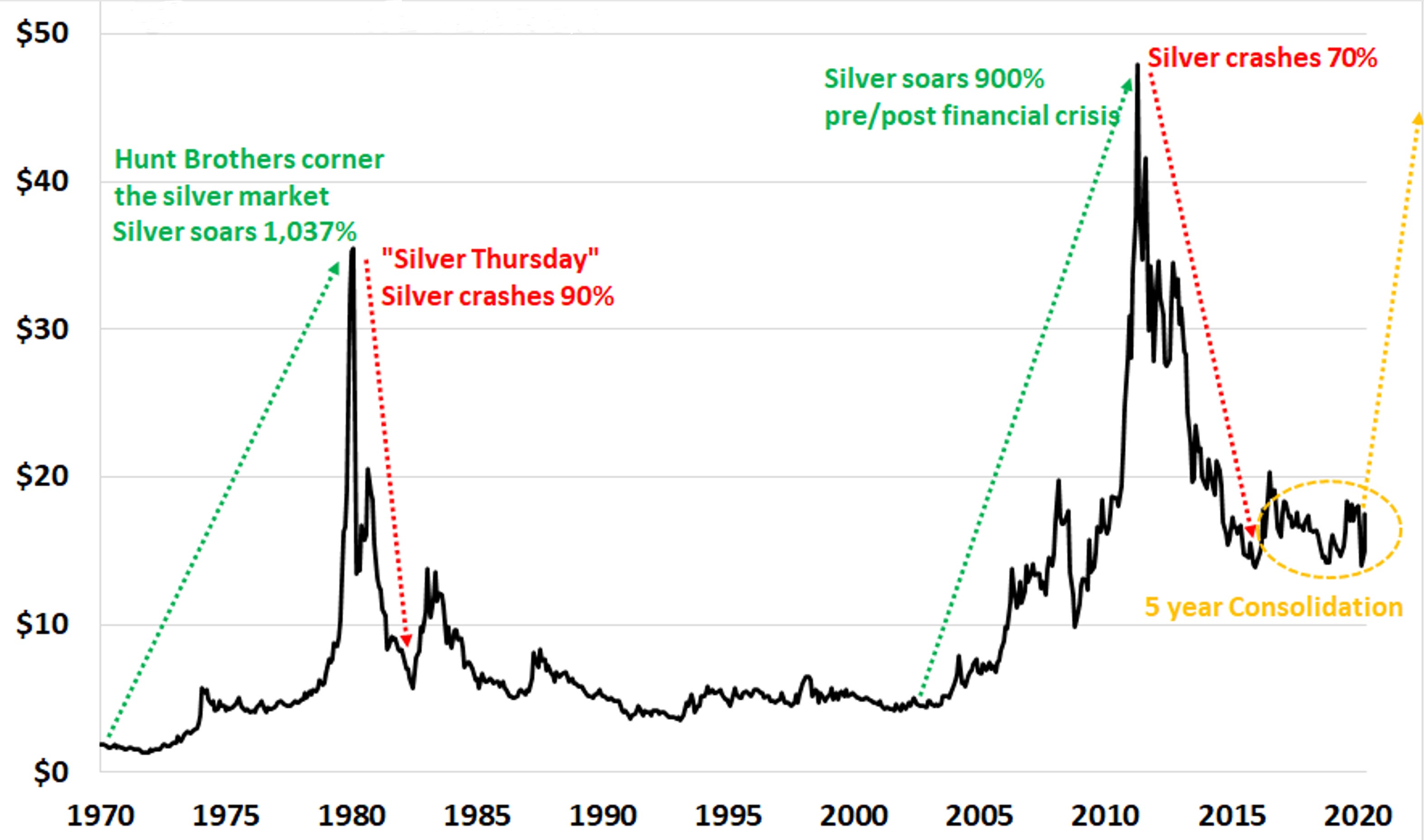

La historia es similar a la del oro, te guste o no es dinero desde tiempos inmemoriales, pero tiene una peculiaridad: al ser tan útil en aplicaciones industriales (paneles solares, semiconductores, medicina, etc.) hay épocas en las que es valorada como un metal industrial mientras que en otras épocas es valorada como un valor refugio. Cada vez cuesta más extraerla, por dar un solo detalle te diré que ahora hay que mover el doble de tierra que hace 15 años para extraer una sola onza. ¿Entonces es una inversión igual que el oro? No, igual no, mejor, mucho mejor si sabes lo que estás haciendo, algo así como una moto de carreras: puede proporcionar un gran placer y un rápido viaje a tu destino o te puede matar en los primeros 100 metros, así de claro.

La plata siempre arranca más tarde que el oro, es decir, si tienes un plan no te va a pillar desprevenido, vas a aprovechar el viaje desde el inicio y vas a ganar mucho más que con el oro porque “los señores del puro” pumpean el mercado de futuros de la plata con cuatro duros. Acumulan plata física y mineras durante años en los que la plata no se aleja mucho del coste de producción, pumpean el precio y, cuando estiman conveniente, colocan su producto a la borregada. Esto no es nada nuevo. Es curioso el dato de que si aplicamos la inflación oficial al máximo de 1980 obtenemos un precio actual de 170 dólares, por lo que precios muy superiores a los que vemos en 2020 no nos deberían sorprender. Lo siguiente no es la criptomoneda de moda, no, es un gráfico de la plata cortesía de Katusa Research.

IMPORTANTE: La alta volatilidad de la plata a diario sacrifica inversores apalancados. O llevas una correcta gestión de riesgos o serás sacrificado.

¿Cómo saco provecho de todo esto?

Como acabas de ver, se pueden hacer ganancias increíbles operando bien los ciclos. Te habrás dado cuenta de que los precios se van al infierno con la misma facilidad que se van a la luna. En el gráfico anterior no se aprecia, pero en la plata podemos tener variaciones intradiarias del 10 al 15% o aburridos meses de consolidación en que los índices mineros retroceden un 30%, el oro no le interesa a nadie y los que nos dedicamos a esto no paramos de comprar poco a poco, en la sombra, repito, poco a poco. Cuando sucede así, el mercado mira a los metales preciosos con miedo, pero yo miro a la macroeconomía, y si está todo bien, sigo cargando mi alforja con acciones mineras para soltar parte del papel cuando el oro vuelva a salir en las noticias. Como te dije, me encanta que salga en las noticias, me hace ganar mucho dinero. Y no, no soy un adivino, no compro en mínimos ni vendo en máximos, opero ciclos y por eso, salvo un crash como el de marzo de 2020, no me desinvierto nunca, prefiero regular mi exposición constantemente en función del riesgo percibido. Últimamente mi exposición oscila entre el 80 y el 130%. Me apalanco en consolidaciones y vendo parte de las acciones que muestran mayor verticalidad a inversores incautos cuando se dejan llevar por el FOMO (miedo a quedarse fuera del mercado).

En otra entrada te explicaré qué formas tenemos de exponernos a los metales preciosos y por qué para mí las mineras ahora son la mejor elección. Si te interesa, suscríbete en el siguiente botón para que se te avise de nuevos artículos por correo electrónico.

Como tardaré en desarrollar más artículos y estos momentos de consolidación pueden ser buenos para ir comprando acciones mineras de plata y oro poco a poco, ya que pueden duplicar e incluso triplicar las ganancias de las onzas, te dejo una captura de la exposición de mi cartera actual. En el último año mi cartera se ha multiplicado por 2,5 veces sin exponerme demasiado a "chicharros" o exploradoras; en mi caso la prioridad es conservar el capital. Hay como un 10% de exposición al cobre y un 5% de exposición al uranio.